Rund 70 Millionen Kontoinhaber mit 100 Millionen Girokonten gibt es in Deutschland. Praktisch jeder Deutsche, der älter ist als 14 Jahre, hat ein eigenes Girokonto und viele eröffnen in einer Partnerschaft noch eines als Gemeinschaftskonto.

Mehr als die Hälfte aller Girokonten sind inzwischen Online-Konten und jedes Jahr kommen 1,5 Million Neueröffnungen dazu. Insgesamt wurden 2013 über 70 Billionen Euro bargeldlos über deutsche Konten transferiert, was etwa einer Million pro Kontoinhaber entspricht. Wenn Sie leicht darunter liegen, denken Sie daran, dass auch Firmen-Girokonten in die Statistik einfließen.

Das Privatvermögen auf Deutschen Bankkonten belief sich im Jahresdurchschnitt 2014 auf 1,5 Billionen Euro, von denen etwa ein Drittel auf Festgeld- oder Sparkonten lag. Über eine Billion Euro parkten die Deutschen auf ihren Tagesgeld- und Girokonten und sie Summe wächst seitdem weiter.

Girokonten in Deutschland

Anzahl der Filial- und Onlinekonten

Gemeinschaftskonto

Was halten Sie von einem gemeinsamen Girokonto?

Nutzung des Dispokredits in Deutschland

Wie oft nutzen Sie den Dispokredit Ihres Girokontos?

Privates Geld auf deutschen Konten

Spar- und Sichteinlagen auf privaten Konten

Top 10 der deutschen Girokonto-Banken

Bei welchen Banken hatten Deutsche 2014 ein Girokonto?

Girokonto bei PayPal, Amazon & Co.

Bei welchem Anbieter würden Sie ein Girokonto eröffnen?

Kontoführungsgebühren sind unbeliebt

Welche Gebühren ärgern Sie am meisten?

Mit dem Dispo zum Einkaufsbummel

Kaufen Sie sich Dinge, obwohl Ihr Konto bereits im Minus ist?

Anzahl bargeldloser Transaktionen

Anteile der Zahlungsarten an der Zahl der Transaktionen

Volumen bargeldloser Transaktionen

Anteile der Zahlungsarten am Transaktionsvolumen 2013

Anzahl der Überweisungen

Anteile der Überweisungsarten an der Gesamtmenge 2013

Volumen der Überweisungen in Euro

Anteile der Überweisungsarten am Gesamtvolumen 2013

Girokonten in Deutschland

Anzahl der Filial- und Onlinekonten

Anfang 2024 waren rund 100 Millionen Girokonten bei inländischen Banken registriert und wenn sich der Trend der letzten Jahre fortsetzt, kommen jedes Jahr 1,5 Million dazu. Seit 2007 sinkt gleichzeitig die Zahl der Girokonten, die kein Online-Banking zulassen. 2011 wurde bereits jedes zweite Girokonto als Online-Konto geführt und im Vergleich zum jeweiligen Vorjahr haben die Online-Konten seitdem jedes Jahr 5% zugelegt.

Wenn wir heute zur Bank gehen und ein neues Girokonto eröffnen, erhalten wir fast immer einen kostenlosen Zugang zum Online-Banking, weil die Kontoführung für die Bank dann deutlich billiger ist. Und im Kampf um den Kunden ist billiger oft besser. Neue Kunden achten jedenfalls zuallererst auf die Gebühren für die Kontoführung und darauf, ob sie am Geldautomaten in ihrer Nähe kostenlos Bargeld abheben können.

Gemeinschaftskonto

Was halten Sie von einem gemeinsamen Girokonto?

Die Mehrheit der Deutschen hält ein gemeinsames Girokonto in der Partnerschaft für eine gute Idee.

Laut einer Allensbachumfrage haben 72% der verheiratet zusammenlebenden Paare ein gemeinsames Haushaltskonto. Bei Paaren, deren Beziehung bereits länger als 40 Jahre hält, steigt der Anteil sogar auf 85% und nur noch jeder zehnte dieser Gruppe hat daneben noch ein persönliches Konto.

Die Gemeinschaftskonten werden meist nach der Hochzeit zum Einzug in die gemeinsame Wohnung eingerichtet, weil ab dann Hab und Gut geteilt wird. Im Vergleich dazu haben nur 20% der unverheiratet zusammenlebenden Paare ein Gemeinschaftskonto.

Die gleiche Umfrage ergab, dass das Thema Geld in 41% der Beziehungen für Konfliktpotenzial sorgt. Ganz vermeiden lässt sich das durch ein gemeinsames Haushaltskonto natürlich auch nicht, aber vielleicht die Diskussionen, wer was bezahlt hat und wer wem noch was schuldig ist. Immerhin machen die gemeinsamen Kosten zwei Drittel der privaten Konsumausgaben zusammenlebender Paare aus.

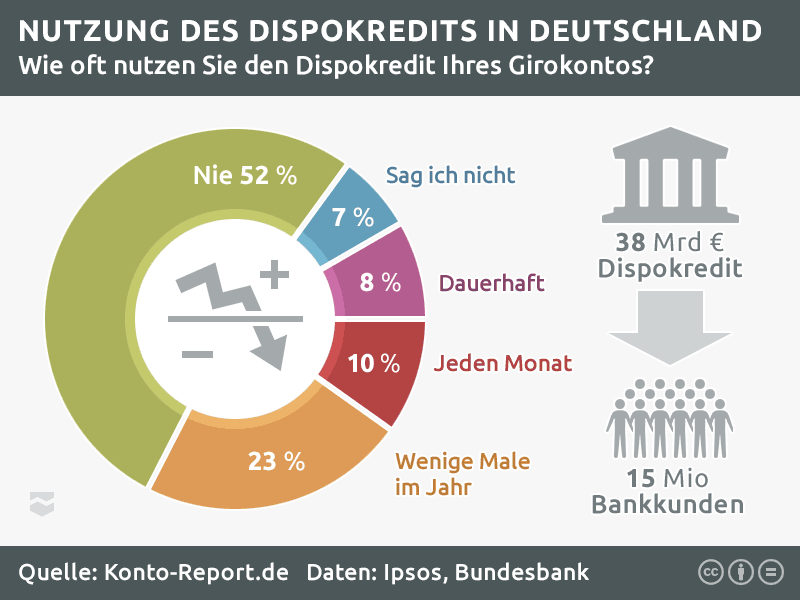

Nutzung des Dispokredits in Deutschland

Wie oft nutzen Sie den Dispokredit Ihres Girokontos?

Mehr als die Hälfte der 70 Millionen deutschen Girokonto-Kunden verzichtet wegen der hohen Dispozinsen auf die Nutzung des eingebauten Dispokredits. Nur 8% brauchen ihn dauerhaft und weitere 10% nutzen den Dispokredit meist gegen Ende des Monats, so eine Ipsos-Umfrage für die ING-DiBa Direktbank aus dem November 2013.

Trotzdem lag die Gesamtsumme der von Banken ausgegebenen Dispo- und Überziehungskredite im selben Monat bei 38 Milliarden Euro. Laut Umfrage waren zum Zeitpunkt der Befragung 22% der Kunden mit ihrem Konto im Minus und mussten Dispozinsen zahlen. Das entspricht einer durchschnittlichen Dispokredit-Belastung von 2.467,- Euro für jeden verschuldeten Kunden. Bei einem Dispozins von durchschnittlich 9,5% haben die Banken allein im Monat der Umfrage 300 Million Euro an Dispozinsen kassiert.

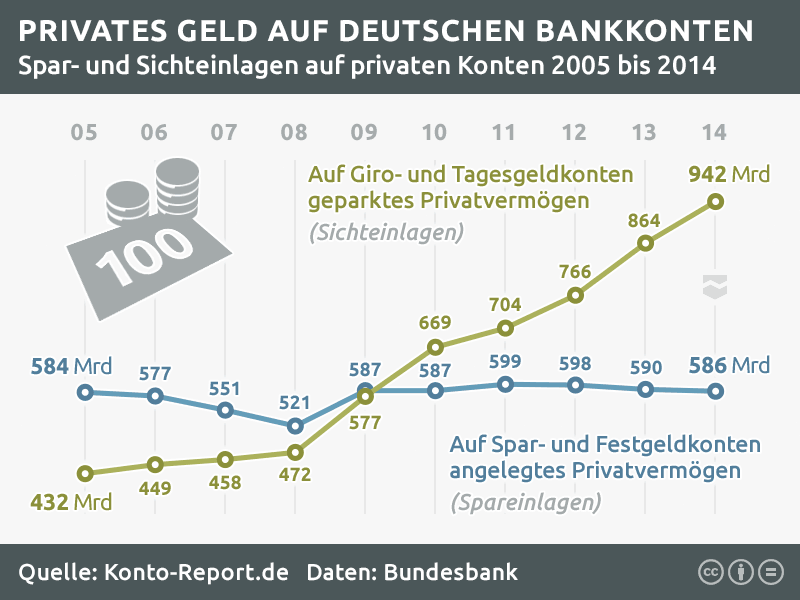

Privates Geld auf deutschen Konten

Spar- und Sichteinlagen auf privaten Konten

Das Privatvermögen, das auf deutschen Bankkonten liegt und nicht in Aktien oder Immobilien investiert wurde, lag im Jahresdurchschnitt 2014 bei über 1,5 Billionen Euro. Seit 2005 haben sich die so genannten Sichteinlagen von Privatpersonen im Inland mehr als verdoppelt und überstiegen im Februar 2015 erstmals die Billionengrenze.

Mit Sichteinlagen ist das auf Tagesgeld- oder Girokonto geparkte Vermögen gemeint, das wir theoretisch jederzeit in bar von der Bank abheben könnten. Praktisch ist das Abheben einer Billion allerdings unmöglich, weil wir dafür das komplette Bargeld der Eurozone bräuchten und laut Bundesbankpräsident Jens Weidemann ist davon nur ein Viertel in Deutschland und noch viel weniger in den Tresoren der Banken.

Spareinlagen, zu denen Festgeld und das Guthaben auf Sparbuch und Sparkonto zählen, haben dagegen eine Kündigungsfrist von mindestens einem Monat und sind oft für viele Jahre angelegt. Ihr Volumen hat sich in den letzten zehn Jahren kaum verändert.

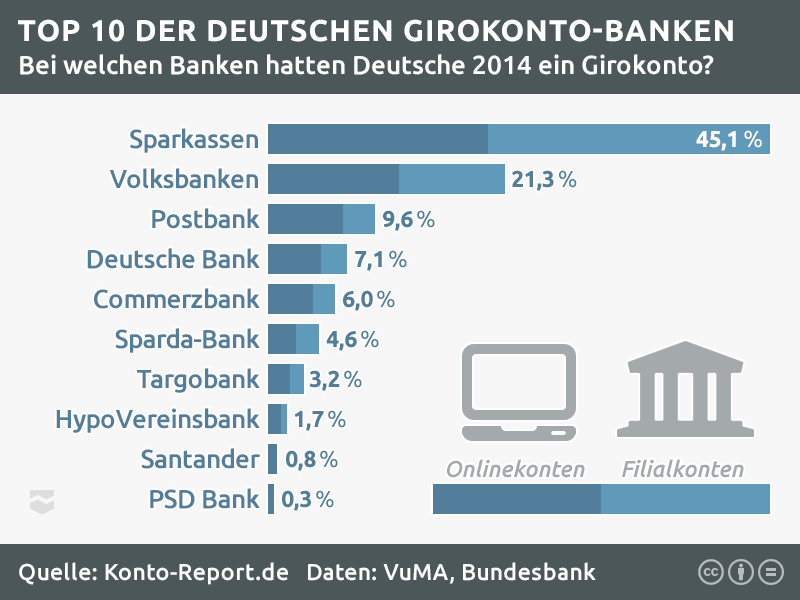

Top 10 der deutschen Girokonto-Banken

Bei welchen Banken hatten Deutsche 2014 ein Girokonto?

Laut einer Umfrage der ARD Verbrauchs- und Medienanalyse (VuMA) haben zwei Drittel der Deutschen ein Girokonto bei einer der rund 400 regionalen Sparkassen oder einer der über 1.000 Volks- und Raiffeisenbanken. Die mehrheitlich der Deutschen Bank gehörende Postbank hat allein fast 10% Marktanteil bei den privaten Girokonten, die Deutsche Bank selbst stellt weitere 7% und die Commerzbank 6% der Girokonten in Deutschland. Nur etwa 4% haben ein Girokonto bei einer Direktbank (Online-Bank ohne Filialen) wie der ING-DiBa, netbank, comdirect (Commerzbank) oder 1822direkt (Sparkasse).

Die Bundesbank hat ermittelt, dass der Anteil der Online-Konten bei den Landesbanken und Sparkassen mit rund 44% am niedrigsten ist. Bei genossenschaftlich organisierten Banken wie der Volksbank ist etwa jedes zweite Girokonto ein Online-Konto und bei den Kreditbanken wie der Postbank, der Deutschen Bank oder der Commerzbank werden mehr als zwei Drittel der Girokonten online geführt.

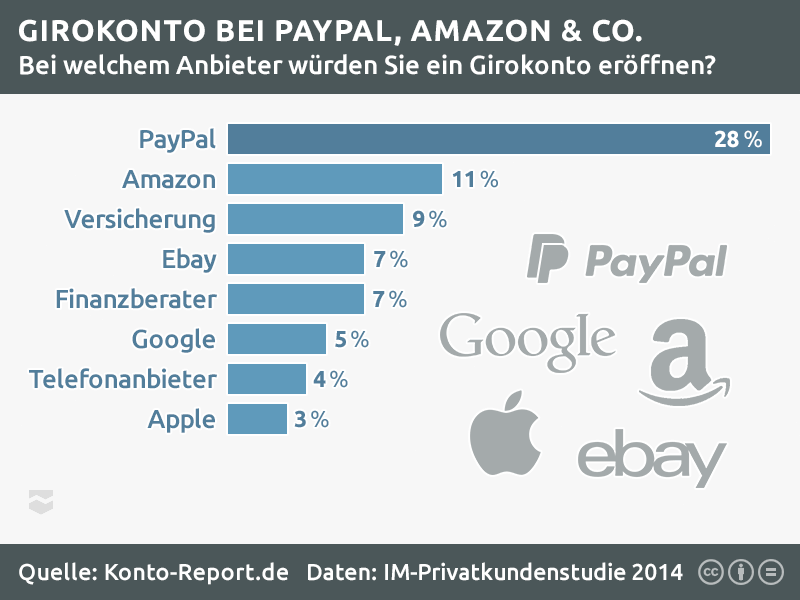

Girokonto bei PayPal, Amazon & Co.

Bei welchem Anbieter würden Sie ein Girokonto eröffnen?

Den Bezahl-Service PayPal verbinden wir Deutschen zunächst mit Online-Überweisungen und bezahlen damit jede dritte Transaktion im Onlinehandel. Wir deponieren aber auch Guthaben auf unseren PayPal-Konten, obwohl das ebay-Tochterunternehmen gemäß Peter Thiel, der einer der Gründer ist, keine Bank im eigentlichen Sinne ist, keine Rücklagen bildet und unser Geld von keiner Einlagensicherung geschützt wird. Das Vertrauen ist groß.

Amazon-Payments, Google-Wallet, Apple-Pay und weitere drängen auf den Finanzmarkt und wollen den Karten-Anbietern wie Visa und Mastercard Konkurrenz machen. Selbst Facebook will einen Bezahl-Service in seinen Messanger integrieren.

Es wundert nicht, dass 28% der Befragten bei einem Finanzdienstleister wie PayPal ein Girokonto eröffnen würden. Wohl aber, dass 11% ein Girokonto bei Amazon und 5% ein Google-Girokonto eröffnen würden, obwohl diese Unternehmen ganz offensichtlich keine Banken sind. Auf der anderen Seite sind Audi und Volkswagen auch nicht als Banken gestartet und bieten inzwischen erfolgreich Girokonten an.

Kontoführungsgebühren sind unbeliebt

Welche Gebühren ärgern Sie am meisten?

Wenn man deutsche Bankkunden fragt, welche Gebühren ihrer Bank sie am meisten stören, können sie sich kaum entscheiden. Trotzdem hat die Gesellschaft für Konsumforschung (GfK) das von fast 1.000 Befragten verlangt und im Auftrag der ING-Diba Direktbank herausgefunden, dass sich 38% der Deutschen am meisten über die Kontoführungsgebühren für ihr Girokonto ärgern. Und das, obwohl es seit Jahren kostenlose Girokonten gibt.

Wer bei der Volksbank Blaubeuren schon mal Bargeld aus dem Automaten gezogen und 7,50 € dafür gezahlt hat, kann verstehen, dass die Gebühren am Geldautomaten bei jedem Vierten ganz oben auf der Liste der ärgerlichsten Bankgebühren stehen. Wenn wir mit einer Kreditkarte 1.000 € abheben, zahlen wir bei den meisten Sparkassen und Volksbanken sogar 20 € Gebühr, selbst wenn wir dort ein Girokonto haben. Da ist es nur ein schwacher Trost, dass wir am Schalter der Bank satte 30 € dafür zahlen würden.

Aus Kundensicht überflüssig sind auch Girokonto-Überziehungszinsen, deren Zinssatz meist weit über dem Dispozins des Girokontos liegt. Diese Strafzinsen werden erhoben, wenn das Konto über den Kreditrahmen hinaus belastet wird. Manch eine Bank führt Lastschriften dann aber auch gar nicht mehr aus und berechnet statt dessen 25 € Gebühr für jede Lastschrift-Rückgabe, was bei Kunden auch nicht gerade beliebt ist.

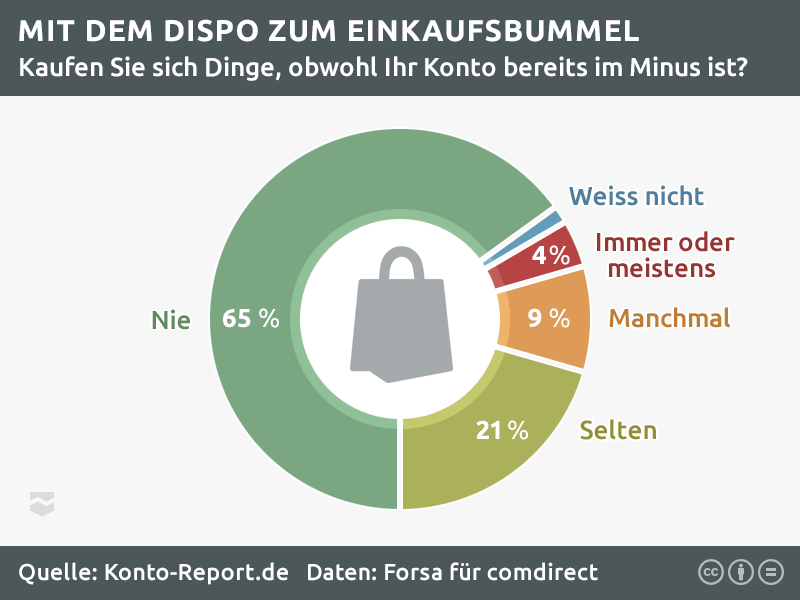

Mit dem Dispo zum Einkaufsbummel

Kaufen Sie sich Dinge, obwohl Ihr Konto bereits im Minus ist?

Jeder dritte von uns kauft sich beim Einkaufsbummel Dinge, obwohl das Konto bereits im Minus ist und das Geld für Schuhe oder iPad bei satten 10% Dispozinsen von der Bank geliehen werden muss. Klingt erst mal erstaunlich. Weil wir aber dank Dispo niemanden direkt um Geld bitten müssen, wenn das Konto leer ist, und wir sowieso mit Karte oder Kreditkarte bezahlen, ist einfach geworden den Überblick über die Finanzen zu verlieren und das Konto zu überziehen.

Die Bank gibt uns jedenfalls die generelle Erlaubnis dazu, Schulden zu machen und der Dispo senkt die Hemmschwelle. Wir merken es ja auch nicht gleich, wenn wir zu viel ausgeben. Keine Registrierkasse hupt oder blinkt, wenn wir die Nulllinie überschreiten. Erst wenn der Dispo restlos ausgereizt ist, werden wir diskret darauf hingewiesen, das die Transaktion leider nicht mehr möglich ist.

Teure Schnäppchen dank Gebühren

Zahlen wir mit Bankkarte und Unterschrift wird unser Kontostand bei der Transaktion nicht einmal abgefragt, weshalb wir das Konto dabei hemmungslos überziehen können. Das wird dann richtig teuer, weil wir nun für jeden Einkauf die Lastschrift-Rückgabe an die Bank zahlen und die Mahngebühren für die unbezahlte Rechnung plus die Gebühren für die Adress-Feststellung an das Geschäft. Das sind schnell mal 50 Euro pro Kartenzahlung.

Jeder Vierte ist bereits im Minus

Die Finanzexperten von Konto-Report.de haben anhand von Bundesbankzahlen errechnet, dass inzwischen jeder vierte Bankkunde mit seinem Konto im Minus ist. Und zwar mit durchschnittlich fast 2.500 Euro. Zwischen 35 und 40 Milliarden Euro verleihen deutsche Banken und Sparkassen jeden Tag in Form von Dispokrediten und verdienen damit jährlich über 3 Milliarden Euro allein an Zinsen.

Wer also länger darüber nachdenkt, lässt das Schnäppchen Schnäppchen sein, doch allzu oft regiert der Kaufimpuls. Eigentlich sollten die Banken ihre Kunden vor dem impulsiven Umgang mit dem Dispokredit warnen. Stattdessen lesen wir auf der Webseite der Sparkasse: "Mit dem Dispokredit können Sie immer und überall auf interessante Angebote reagieren – auch wenn auf Ihrem Konto gerade Ebbe herrscht“. Das klingt so, als wäre die nächste Geldflut ein Naturgesetz.

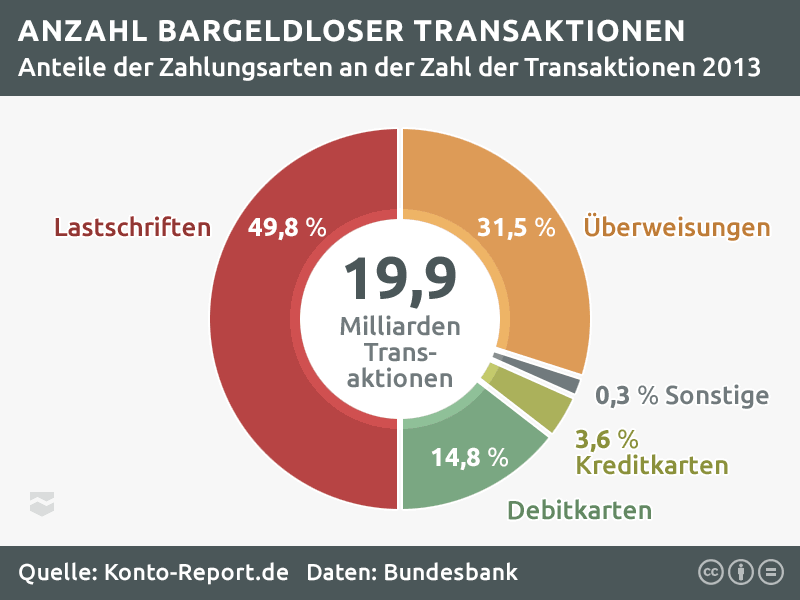

Anzahl bargeldloser Transaktionen

Anteile der Zahlungsarten an der Zahl der Transaktionen

Im Jahr 2013 zählte die Deutsche Bundesbank fast 20 Milliarden private und geschäftliche Girokonto-Transaktionen ins Inland und Ausland. Der Zahlungsverkehr der Banken untereinander wurden dabei nicht mitgezählt.

Fast die Hälfte dieser Transaktionen waren Lastschriften (Bankeinzug vom Girokonto) und ein knappes Drittel Überweisungen. Bei 14,8% der Transaktionen haben die Kontoinhaber eine Debitkarten (Maestro oder V-Pay) genutzt. Beim Bargeld abheben am Geldautomaten oder beim Bezahlen mit der Karte im Geschäft. Nur 3,5% gehen auf das Konto von Kreditkarten, vor allem Mastercard und Visa-Karte.

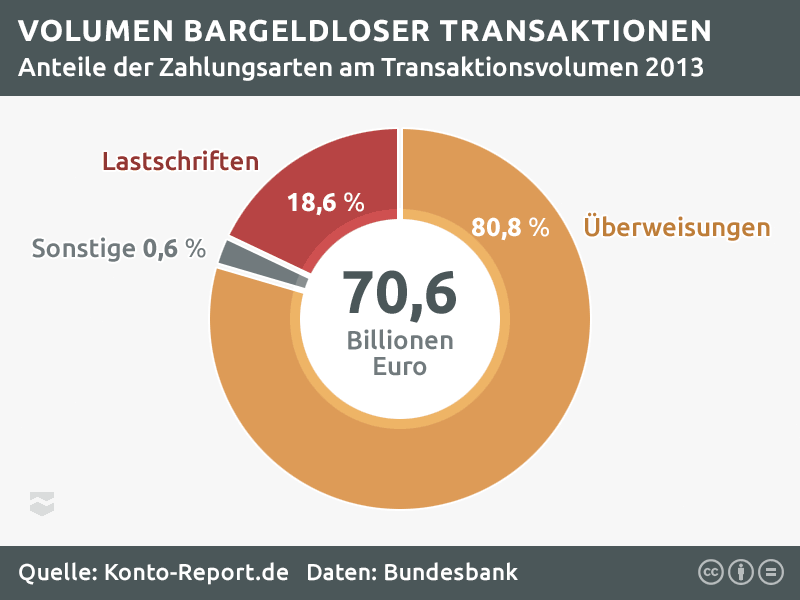

Volumen bargeldloser Transaktionen

Anteile der Zahlungsarten am Transaktionsvolumen 2013

Der Gesamtumsatz auf Deutschen Girokonten belief sich im Jahr 2013 auf über 70 Billionen Euro, die Umsätze des Interbanken-Handels nicht mitgerechnet.

57 Billionen Euro wurden dabei vom Girokonto überwiesen, der Rest per Lastschrift eingezogen. Der kostenlose Bankeinzug wird zwar viel häufiger genutzt als die Überweisung, macht im Zahlungsverkehr aber ein geringeres Volumen aus, weil die Beträge viel kleiner sind.

Kartenzahlungen mit Kreditkarte oder Debitkarte (EC-Karte) und Schecks machten im Vergleich nicht einmal ein Prozent des bargeldlosen Transaktionsvolumens aus.

Anzahl der Überweisungen

Anteile der Überweisungsarten an der Gesamtmenge 2013

Von den über 6 Milliarden Girokonto-Überweisungen des Jahres 2013 wurden fast 45% entweder am Terminal in der Bankfiliale oder telefonisch beauftragt. Beinahe genauso viele Überweisungen wurden online von den Banking-Portalen der Geldinstitute entgegengenommen. Im Vergleich dazu ist die Zahl der beleghaft mit Hilfe eines Überweisungsträgers eingereichten Überweisungen eher gering. Die Überweisungen auf Papier machten nur noch 13% aus.

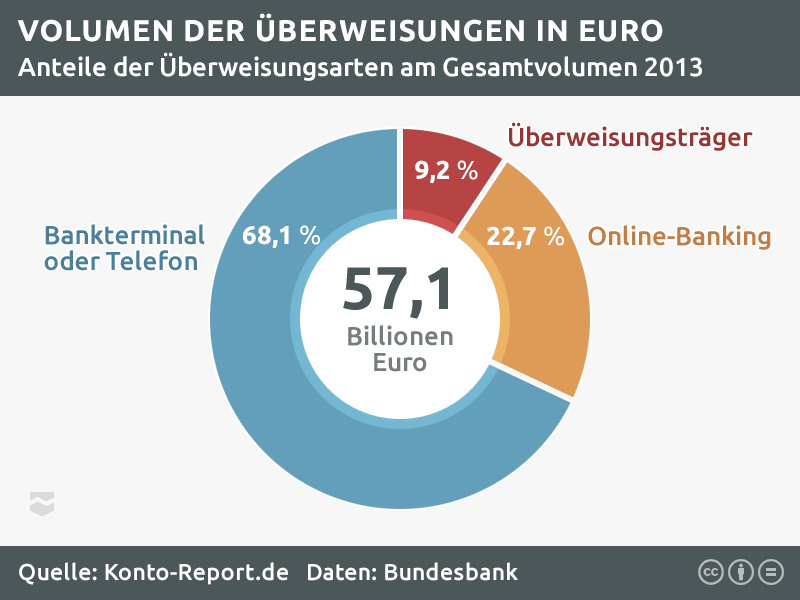

Volumen der Überweisungen in Euro

Anteile der Überweisungsarten am Gesamtvolumen 2013

Gut zwei Drittel der über 57 Billionen Euro, die im Jahr 2013 von Girokonten aus dem Inland überwiesen wurden, sind am Bankterminal oder telefonisch angewiesen worden. Fast 13 Billionen Euro wurde online per Computer oder App überwiesen und mit etwa 5 Billionen entfiel weniger als ein Zehntel auf die analogen Überweisungsformulare.

Transfers von Banken untereinander und Überweisungen aus dem Ausland werden von dieser Statistik nicht erfasst.