Bankfilialen schließen, das Kunden-Vertrauen beim Online-Banking wächst und die Gebühren für Onlinekonten sinken. All das hat dazu geführt, dass inzwischen mehr als die Hälfte aller Girokonten online geführt werden und die Finanzexperten gehend davon aus, dass sich auch andere Bereiche des Bankwesens zunehmend ins Internet verlagern werden.

Weil seit der letzten Finanzkrise viele Kunden den Informationen und Empfehlungen ihrer Bankberater weniger vertrauen als den Meinungen und Bewertungen, die sie von anderen Nutzern im Internet erhalten, wird wohl auch ein großer Teil der Anlage-Beratung ins Internet abwandern. In anderen Ländern Europas, die weniger stark ausgebaute Filialnetze haben, ist das bereits jetzt so.

Online-Banking in Deutschland

Anteil der Deutschen, die Online-Banking nutzen

Online-Banking in Europa (EU)

Anteil der Deutschen und Europäer, die Online-Banking nutzen

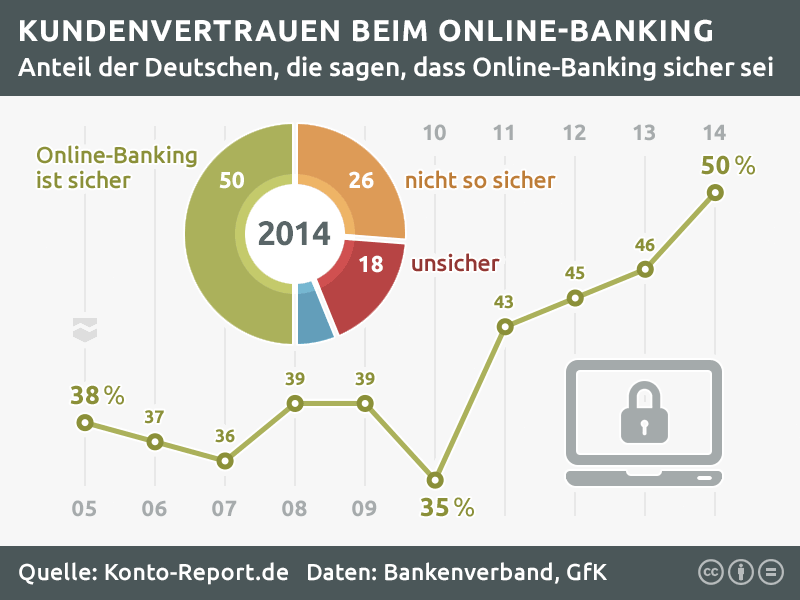

Kundenvertrauen beim Online-Banking

Anteil der Deutschen, die sagen, dass Online-Banking sicher sei

[diagram view=link name=phishing]

[diagram view=link name=geldautomaten]

[diagram view=link name=girokonto]

Online-Banking in Deutschland

Anteil der Deutschen, die Online-Banking nutzen

Im Jahr 2014 nutzte etwa die Hälfte der Deutschen die Möglichkeiten zum Online-Banking. Vor zehn Jahren war das nur jeder Dritte und im Jahr 2000 hatte sogar nur jeder Zehnte online Zugriff auf sein Konto.

49% der Deutschen im Alter zwischen 16 und 74 Jahren haben inzwischen gelernt, dass Electronic Banking (e-Banking) das Abwickeln von Bankgeschäften über das Internet meint und dass wir dafür neben einem online-fähigen Girokonto eine persönliche Identifikations-Nummer (PIN) und Transaktions-Nummern (TAN) brauchen, die wir vom Kunden-Service unserer Bank erhalten.

Seit Direktbanken mit gebührenfreien Konten auf den Markt drängen und auch klassische Filialbanken ihre Online-Konten kostenlos anbieten, steigt die Akzeptanz des Online-Banking. Inzwischen wird weit mehr als die Hälfte aller Girokonten online geführt.

Online-Banking in Europa (EU)

Anteil der Deutschen und Europäer, die Online-Banking nutzen

Laut Informationen der europäischen Statistik-Behörde Eurostat nutzten 2014 mehr Deutsche Online-Banking, als der Durchschnitt in Europa.

Deutschland lag mit 49% auf Platz 12 des jährlichen Rankings und damit etwas über dem EU-weiten Mittelwert von 46%. Zehn Jahre zuvor lag Deutschland noch auf dem siebten Platz (die Werte von 2005 sind in der Grafik heller dargestellt). Damit ist das deutsche Online-Banking-Interesse gemessen am Wert von 2005 um 40% gestiegen.

Spitzenreiter war und bleibt Finnland, ein Land in dem 86% der 16- bis 74-Järigen Online-Banking betreiben, dicht gefolgt von Dänemark und den Niederlanden. Sollte allerdings Island der EU beitreten, müsste Finnland die Spitzenposition abgeben. Über 90% der Inselbewohner erledigen ihre Überweisungen online.

Kundenvertrauen beim Online-Banking

Anteil der Deutschen, die sagen, dass Online-Banking sicher sei

Laut einer Umfrage der Gesellschaft für Konsumforschung GfK, die fast jährlich im Auftrag des Bankenverbandes durchgeführt wird, sagte im Jahr 2014 jeder zweite Deutsche, dass Online-Banking sicher sei. Damit ist das Vertrauen in die Sicherheit des Online-Banking seit 2010 deutlich gewachsen und das freut die Branche, denn das Vertrauen war nicht immer so groß.

Bei der Einführung des Internet-Banking nahmen die Kunden zunächst an, dass die Bank schon für absolute Sicherheit sorgen würde und gingen noch relativ sorglos mit dem Medium Internet um. Als Computer-Vieren und gefälschte Bank-Webseiten mit Phishing-Attacken dann in großem Stil Zugangsdaten ausspähten und Konten plünderten, schwand dieses Vertrauen. Nachdem das BKA Ende 2009 erklärt hatte, dass das iTAN-Verfahren keine Hürde mehr für Betrüger darstelle, sank das Vertrauen in die Sicherheit von PIN und TAN sogar auf ein Rekordtief von 35%.

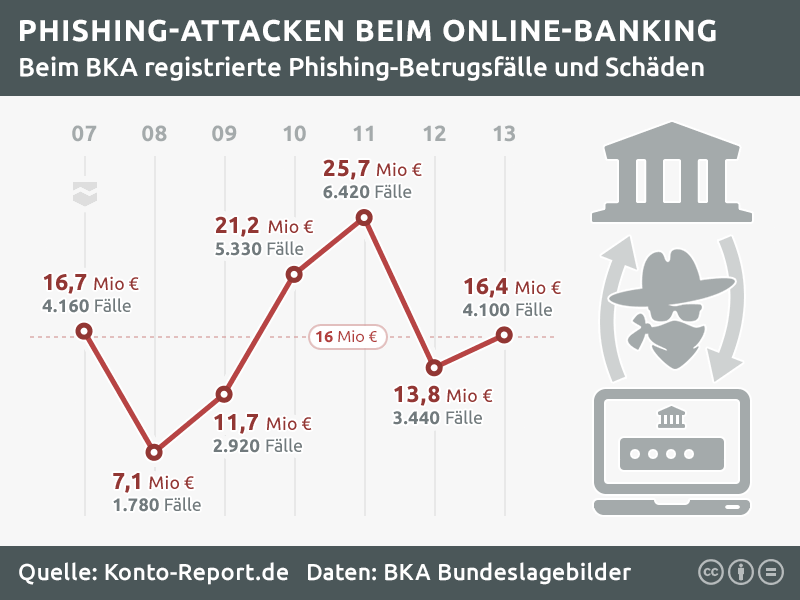

Phishing-Attacken beim Online-Banking

Beim BKA registrierte Phishing-Betrugsfälle und Schäden

16,4 Millionen durch Phishing erbeutete Euro wurden dem BKA 2013 gemeldet, was etwa dem 7-Jahres-Durchschnitt entspricht. Pro Betrugsfall waren das, wie in den Jahren zuvor, ziemlich genau 4.000 Euro. Laut BKA Angaben werden aber nur 40% der Fälle gemeldet, weshalb der tatsächliche Schaden bei über 40 Millionen liegen dürfte.

Phishing ist der Versuch über gefälschte E-Mails und Webseiten an unsere Online-Banking Login-Daten und Transaktionsnummern (TAN) zu gelangen.

Hierzu versenden Betrüger E-Mails im Design der Bank, die uns zum Beispiel dazu auffordern, unser Online-Konto zu bestätigen. Ein Link in der Mail führt dann zum Login einer falschen Online-Banking Seite, auf der wir Kontonummer, PIN und eine TAN eingeben sollten. Diese Daten nutzen die Betrüger dann, um Geld von unserem auf ihr Konto zu überweisen. Die Einführung des indizierten TAN-Verfahren (iTAN) halbierte 2008 die Zahl der Phishing-Fälle und das gleiche gelang noch mal 2012 mit der mobilen TAN-Übermittlung auf das Telefon des Kunden (mTAN). In allen anderen Jahren stieg die Zahl der Phishing-Fälle.

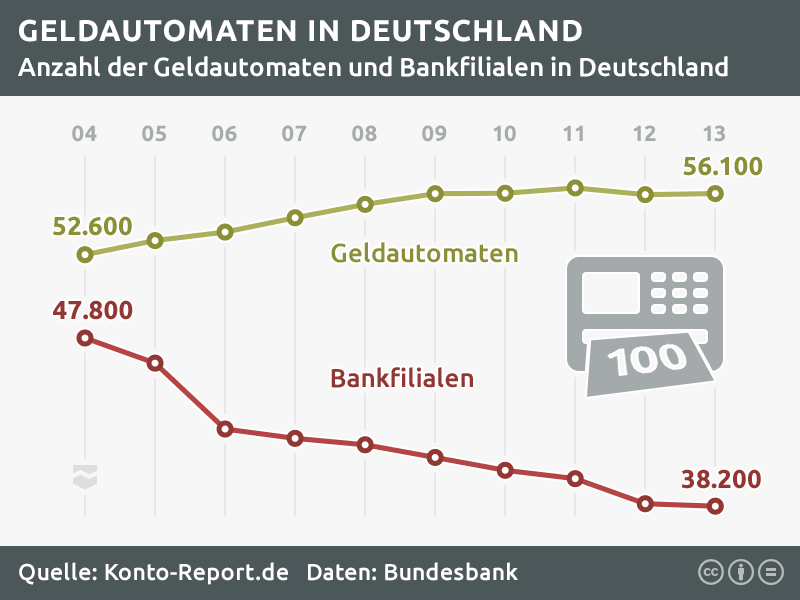

Automaten und Filialen in Deutschland

Anzahl der Geldautomaten und Bankfilialen

Zwischen 2004 und 2013 wurde in Deutschland jede fünfte Bankfiliale geschlossen und laut Arbeitgeberverband des privaten Bankgewerbes wurden dabei rund 10% der im Kreditgewerbe Beschäftigten entlassen. Die Zahl der installierten Geldautomaten ist dagegen weiter gestiegen. Zumindest bisher.

Mit absoluter Sicherheit kann das zwar niemand sagen, aber Experten gehen davon aus, dass wir in Zukunft immer weniger Bargeld benötigen und viele der Geldautomaten wieder verschwinden werden. Debitkarten, Kreditkarten und Bezahl-Verfahren, die wie der Banking-Service Apple-Pay Konto-Informationen über unser Telefon austauschen, werden einen Großteil der Geldautomaten überflüssig machen.

In ländlichen Regionen sind Kunden inzwischen auf Internet und Online-Banking angewiesen, weil es die Bank vor Ort nicht mehr gibt. Obwohl vielen die Sicherheit beim Online-Banking noch gar nicht hoch genug ist. Nur die Hälfte der Kunden ist davon überzeugt, dass Online-Banking sicher ist.

Girokonten in Deutschland

Anzahl der Filial- und Onlinekonten

Anfang 2024 waren rund 100 Millionen Girokonten bei inländischen Banken registriert und wenn sich der Trend der letzten Jahre fortsetzt, kommen jedes Jahr 1,5 Million neue dazu. Seit 2007 sinkt gleichzeitig die Zahl der Girokonten, die kein Online-Banking zulassen. 2011 wurde bereits jedes zweite Girokonto als Online-Konto geführt und im Vergleich zum jeweiligen Vorjahr haben die Online-Konten seitdem jedes Jahr 5% zugelegt.

Wenn wir heute zur Bank gehen und ein neues Girokonto eröffnen, erhalten wir fast immer einen kostenlosen Zugang zum Online-Banking, weil die Kontoführung für die Bank dann deutlich billiger ist. Und im Kampf um den Kunden ist billiger oft besser. Neue Kunden achten jedenfalls zuallererst auf die Gebühren für die Kontoführung und darauf, ob sie am Geldautomaten in ihrer Nähe kostenlos Bargeld abheben können.