Zinsen sind Miete für Kapital. Wenn wir einen Kredit aufnehmen, mieten wir das Geld zu einer jährlichen Miete, die als effektiver Jahreszins angegeben wird.

Je mehr Geld wir uns leihen, umso höher ist die Miete und je länger wir uns das Geld leihen, umso länger zahlen wir sie. Im Jahr 2014 lag die Jahresmiete für Baugeld bei durchschnittlich 2,6% und die für Geld vom Girokonto (Dispokredit) bei 9,2%.

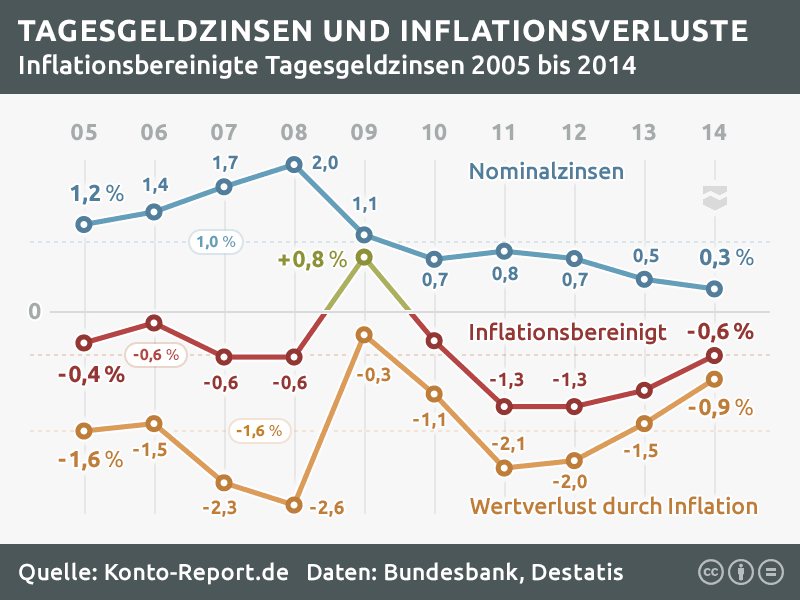

Wenn wir Geld als Tagesgeld oder Festgeld anlegen, kassieren wir dagegen Miete. Allerdings berechnen die Banken meist noch Bearbeitungs- und Kontoführungsgebühren, weshalb wir nicht die komplette Miete (den Nominalzins) ausgezahlt bekommen, sondern nur das, was nach den Gebühren übrig bleibt (den Effektivzins) und der lag für Tagesgeldkonten 2014 bei nur 0,3% und damit unterhalb der Inflationsrate von 0,9%

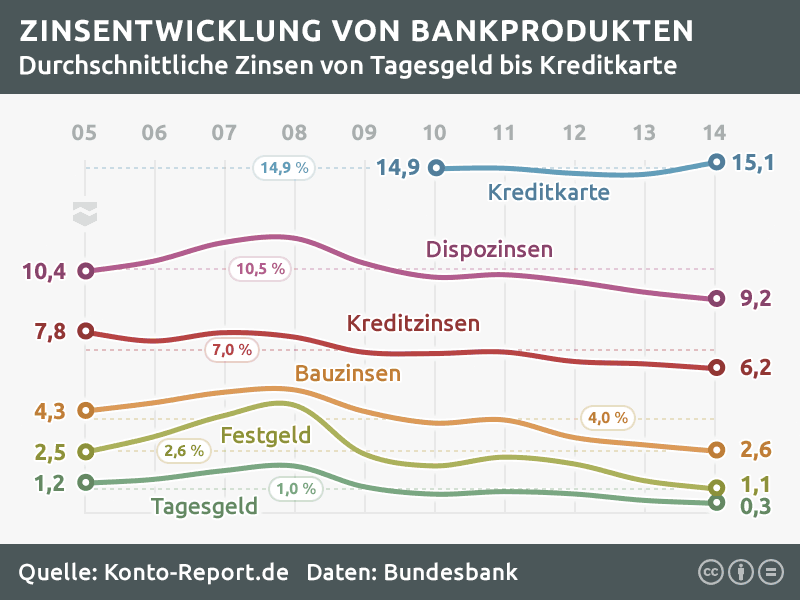

Zinsentwicklung von Bankprodukten

Durchschnittliche Zinsen von Tagesgeld bis Kreditkarte

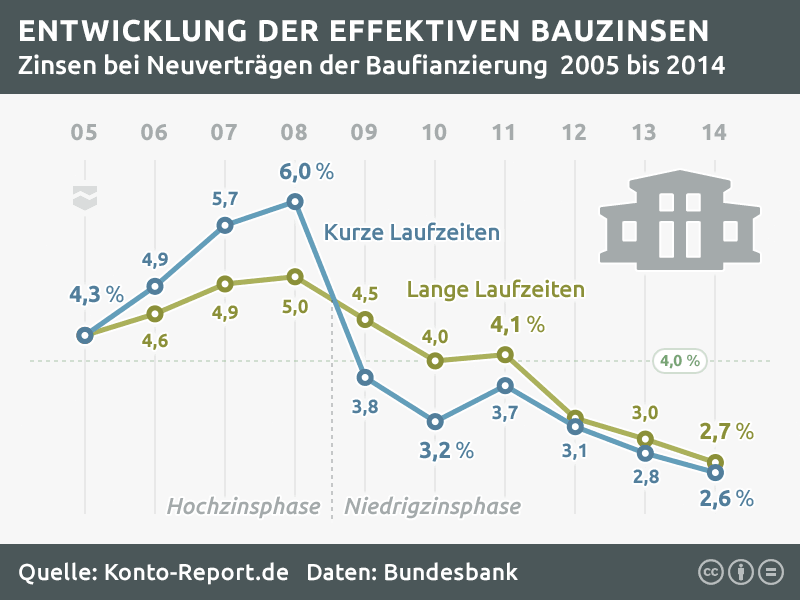

Entwicklung der effektiven Bauzinsen

Zinsen bei Neuverträgen der Baufinanzierung 2005 bis 2014

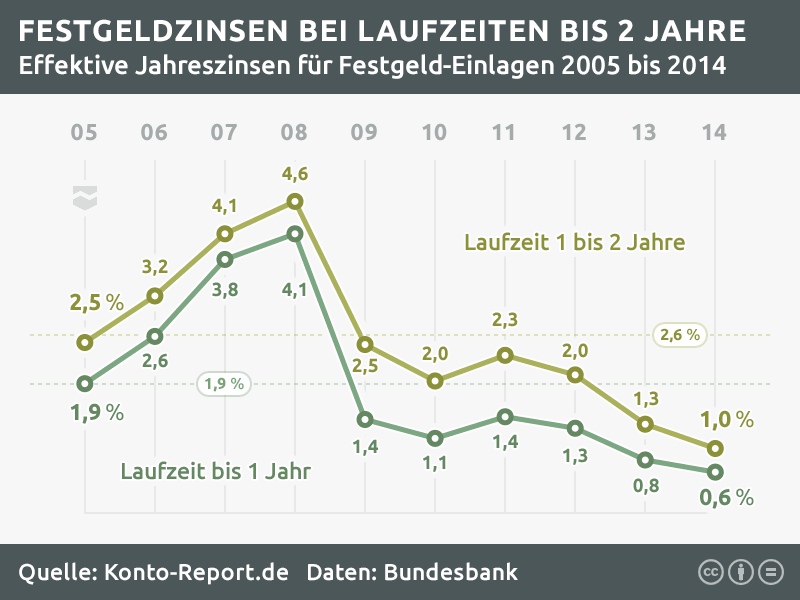

Festgeldzinsen bei Laufzeiten bis 2 Jahre

Effektive Jahreszinsen für Festgeld-Einlagen 2005 bis 2014

Tagesgeldzinsen und Inflationsverluste

Inflationsbereinigte Tagesgeldzinsen 2005 bis 2014

[diagram view=link name=ezb-leitzins]

[diagram view=link name=inflation-deutschland]

[diagram view=link name=zinsrechnung]

Zinsentwicklung von Bankprodukten

Durchschnittliche Zinsen von Tagesgeld bis Kreditkarte

In den vergangenen 10 Jahren sind von den Tagesgeldzinsen bis hin zu den Dispozinsen alle Zinsarten gefallen, wie ein Blick auf den gleitenden Jahresdurchschnitt in der Zinsstatistik zeigt. Allein die Kreditkartenzinsen, die von der Bundesbank seit 2010 erfasst werden, sind in dem Zeitraum gestiegen.

Rund 1% effektiven Jahreszins zahlten die Banken im 10-Jahresdurchschnitt für Tagesgeld und 2,6% für Festgeldanlagen von ein bis zwei Jahren. Selbst in der Hochzinsphase 2008 stiegen die durchschnittlichen Tagesgeldzinsen nicht über 2%. Nur das Sparbuch und Guthaben auf dem Girokonto bringen als Geldanlage noch weniger Zinsen.

Geld zu leihen war dagegen deutlich teurer. Im Durchschnitt der letzen 10 Jahre waren die Bauzinsen mit 4% noch die günstigsten. 3% mehr kosteten ungebundene Ratenkredite und noch mal 3,5% höher lagen die Dispozinsen, die 2008 12% erreichten. Das obere Ende der Skala markieren die Kreditkartenzinsen, die 2014 auf einen Rekordwert von über 15% kletterten.

Entwicklung der effektiven Bauzinsen

Zinsen bei Neuverträgen der Baufinanzierung 2005 bis 2014

Nach einem Zinshoch im Jahr 2008 haben sich die durchschnittlichen Bauzinsen innerhalb von sechs Jahren halbiert. Seit 2009 sind Kredite zur Baufinanzierung mit kurzer Zinsbindung sogar günstiger als Verträge mit langer Laufzeit und Bindung.

Weil kurzfristige Kredite meist die mit den höheren Zinsen sind, scheint das zunächst ungewöhnlich, ist für Hypothekenzinsen aber durchaus typisch in einer Niedrigzinsphase.

Wenn das Zinsniveau insgesamt niedrig ist, gibt es natürlich auch günstige Bauzinsen. Weil die Baufinanzierer aber wissen, dass eine Niedrigzinsphase nicht ewig andauert und Verträge mit 10 oder 20 Jahren Zinsbindungen in die nächste Hochzinsphase hineinreichen werden, berücksichtigen sie auch den dann zu erwartenden Zinssatz in ihrer Mischkalkulation. Die Bauzinsen langfristiger Hypotheken schwanken also nicht so stark wie die der kurzfristigen Baukredite. Im 10-Jahresdurchschnitt von 2005 bis 2014 lagen beide Zinswerte bei 4%.

Festgeldzinsen bei Laufzeiten bis 2 Jahre

Effektive Jahreszinsen für Festgeld-Einlagen 2005 bis 2014

Bei Laufzeiten zwischen 12 und 24 Monaten zahlten Banken von 2005 bis 2014 durchschnittlich 2,6% Festgeldzinsen. Als kurzfristige Geldanlage brachte Festgeld sogar nur 1,9% effektiven Jahreszins. Im Jahr 2008 bekamen deutsche Anleger, die sich auf ein bis zwei Jahre festlegen konnten, noch 4,6% für ihr Festgeld und legten insgesamt mehr als 30 Milliarden Euro an. Sechs Jahre später, als es nur noch 1% Rendite gab, wurden weniger als 8 Milliarden Euro in Festgeld angelegt.

Viele Sparer ließen nach dem Zinssturz 2008/09 ihre Festgeldkonten auslaufen und parkten das Geld lieber auf Tagesgeldkonten, wo es zwar noch weniger Zinsen brachte, aber immerhin verfügbar war, sollten sich bessere Möglichkeiten zur Geldanlage ergeben. Weniger als 3% Festgeldzinsen wollten die Anleger jedenfalls nicht auf mehrere Jahre festschreiben.

Dass die Zinsen immer weiter fallen würden und Festgeld im Gegensatz zum Tagesgeld wenigstens einen Großteil der Inflationsverluste ausgleichen würde, ahnten die wenigsten.

Tagesgeldzinsen und Inflationsverluste

Inflationsbereinigte Tagesgeldzinsen 2005 bis 2014

Wer in den letzten 10 Jahren sein Geld auf einem Tagesgeldkonto angelegte, bekam dafür im Schnitt 1% Nominalzinsen. Das sind die von der Bank genannten und innerhalb der Grenzen eines Freistellungsauftrags ausgezahlten Zinsen.

Inflationsbereinigt, also abzügliche der jährlichen Teuerungsrate, konnte einzig im Jahr 2009 ein positives Ergebnis erzielt werden. Unterm Strich blieb ein durchschnittlicher Verlust von 0,6% im Jahr. Vor Steuern versteh sich, denn auf die nominalen Zinserträge, die den Freibetrag übersteigen, fallen ja noch Abgeltungssteuer, Solidaritätszuschlag und eventuell Kirchensteuer an.

Trotzdem liegt auf deutschen Tagesgeldkonten mehr als eine Billion Euro und das nicht ohne Grund. Wer flexibel und sicher anlegen will, und das wollen die meisten Deutschen, dem bleiben nur wenige Alternativen und die so genannte Sparschwein-Rendite ist allemal schlechter. Der jährliche Wertverlust, dem auch das Geld im Sparschwein ausgeliefert ist, lag in den letzen 10 Jahren bei durchschnittlich 1,6%.

EZB Leitzins und Inflation in Deutschland

Leitzinsen und Inflationsraten im Jahresmittel

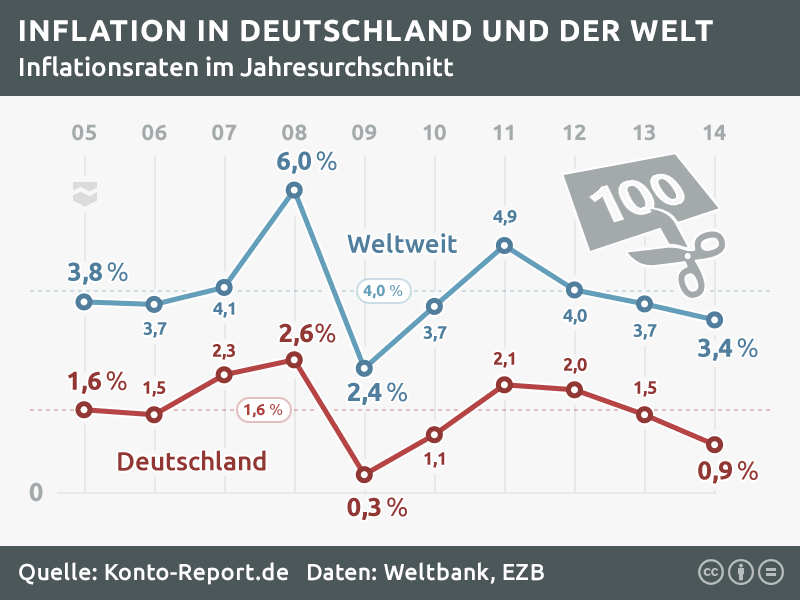

Inflation in Deutschland und der Welt

Inflation in Deutschland und der Welt

Die Inflationsrate misst, um wie viel Prozent sich unsere Waren und Dienstleistungen im Vergleich zum Vorjahr verteuert haben. Zwischen 2005 und 2014 lag sie in Deutschland im Schnitt bei 1,6%, was bedeutet, dass unsere Lebenshaltungskosten in den zehn Jahren um etwa 16% gestiegen sind.

Liegt die Inflationsrate bei null, bleiben die Preise stabil und falls sie mal in Minus rutscht, bedeutet das, dass die Dinge, die wir kaufen, vor einem Jahr noch teurer waren als heute. Das freut die Verbraucher zunächst, weil sie sich bei gleichem Gehalt plötzlich mehr leisten können, birgt aber auch die Gefahr einer Deflationsspirale.

Als akzeptable Inflationsrate gelten 1 bis 4%, der Durchschnitt der letzten 50 Jahre lag bei etwa 2,5%.

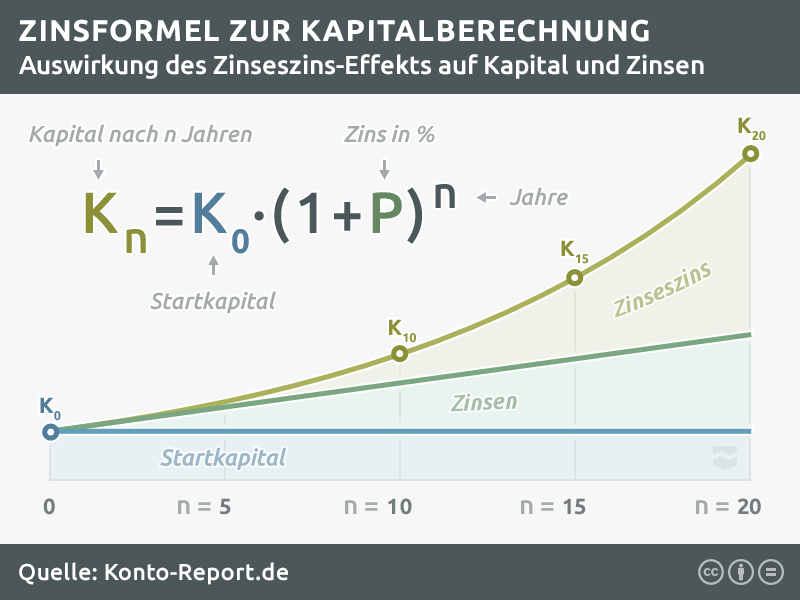

Zinsformel zur Kapitalberechnung

Auswirkung des Zinseszins-Effekts auf Kapital und Zinsen

Auf die Frage, was die stärkste Kraft im Universum sei, soll Albert Einstein mit dem Zinseszins-Effekt geantwortet haben. Ob das stimmt, wissen wir nicht. Wohl aber, dass Zins und Zinseszins eine enorme Kraft entfalten können. Wie viel genau, zeigt uns die bekannte Zinseszinsformel zur Kapitalberechnung:

Kn=K0·(1+P)n

Sie ermittelt, wie sich unser Startkapital K0 bei einem bestimmten Zins P im Laufe der Jahre n vermehrt. Kn ist also das Endkapital nach der Verzinsung im n-ten Jahr. Wenn wir zum Beispiel das Endkapital einer 1.000 € Geldanlage mit 10 % Verzinsung nach 20 Jahren berechnen wollen, ersetzen wir einfach die Buchstaben in der Formel durch die Zahlen, wobei wir den Zins als Dezimale schreiben: 10 % = 10/100 = 0,1.

K20 =1.000€·(1+0,1)20 =6.727,50€